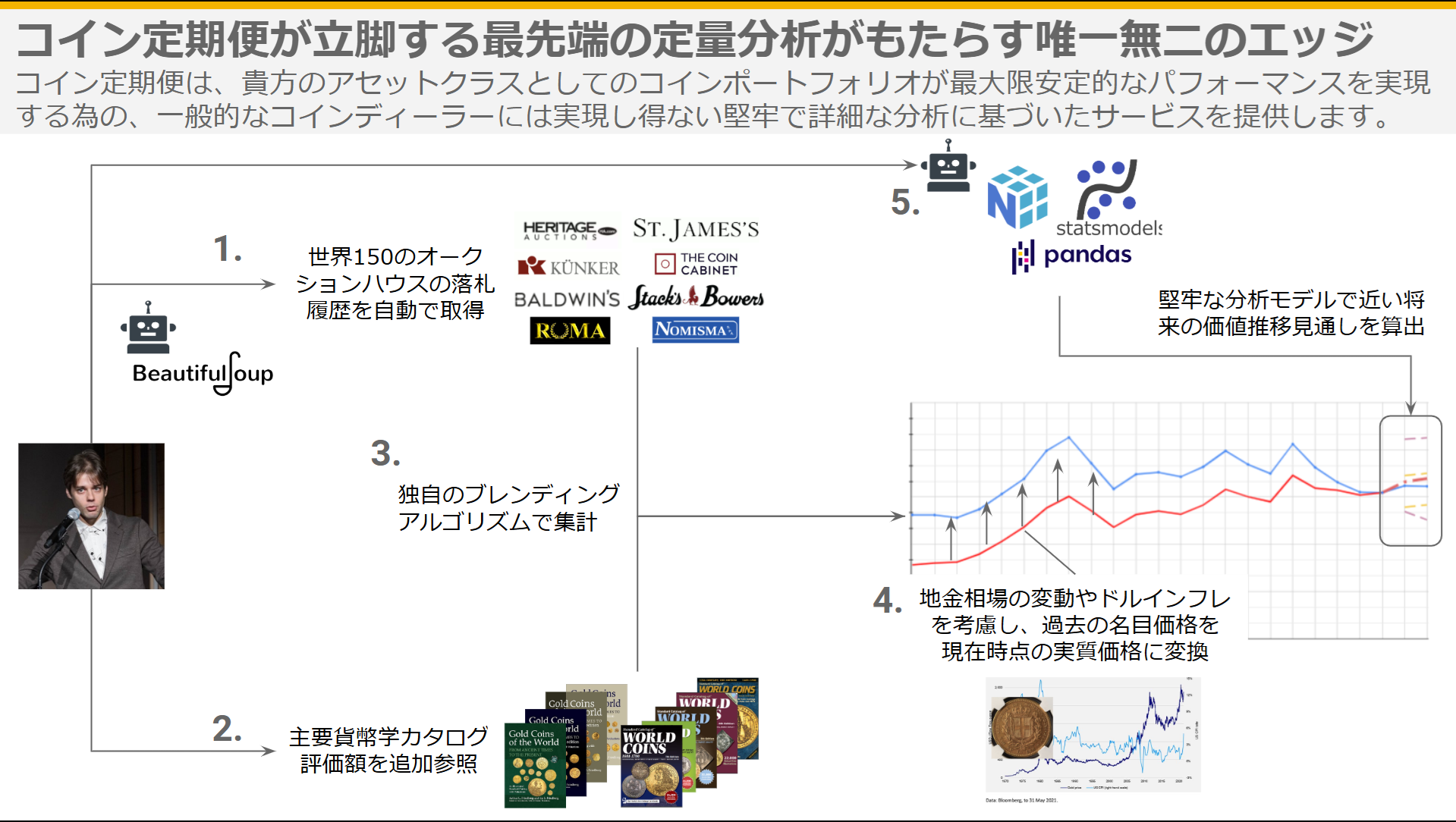

さて、ここまでのステップで我々は貨幣学市場分析の材料となる、コインの資産価値推移についての『客観的』且つ『定量的』な情報である競売履歴、及び業界のプロフェッショナルの集合知としての貨幣学カタログ履歴を独自の重みづけで集約した時系列データを整えました。

ここから、殆どのどの業界関係者も言及しない領域に論考を進めていきます。我々はコインの『価値』について言及してきましたが、そもそもその源泉はどこからきているのでしょうか。

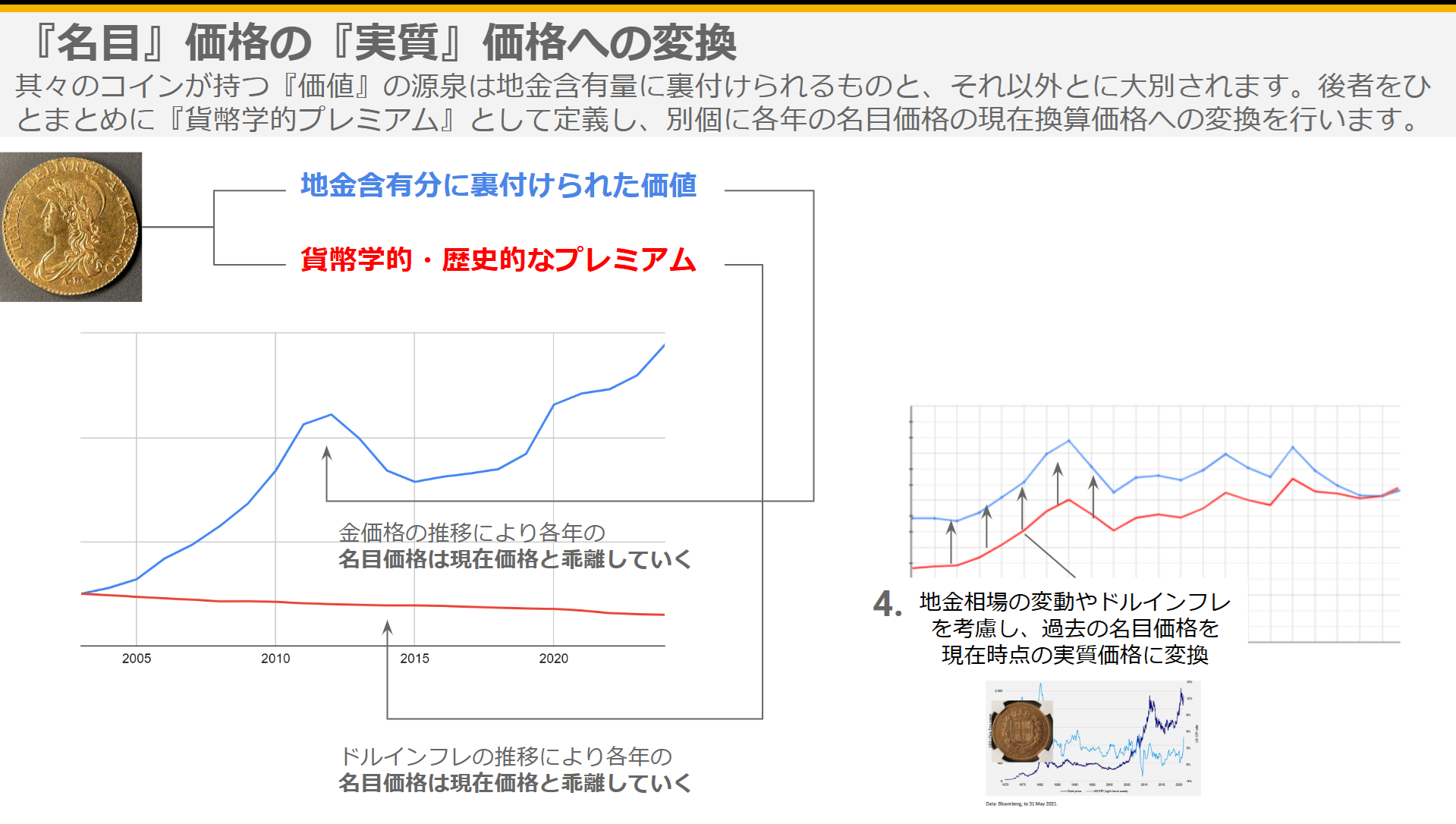

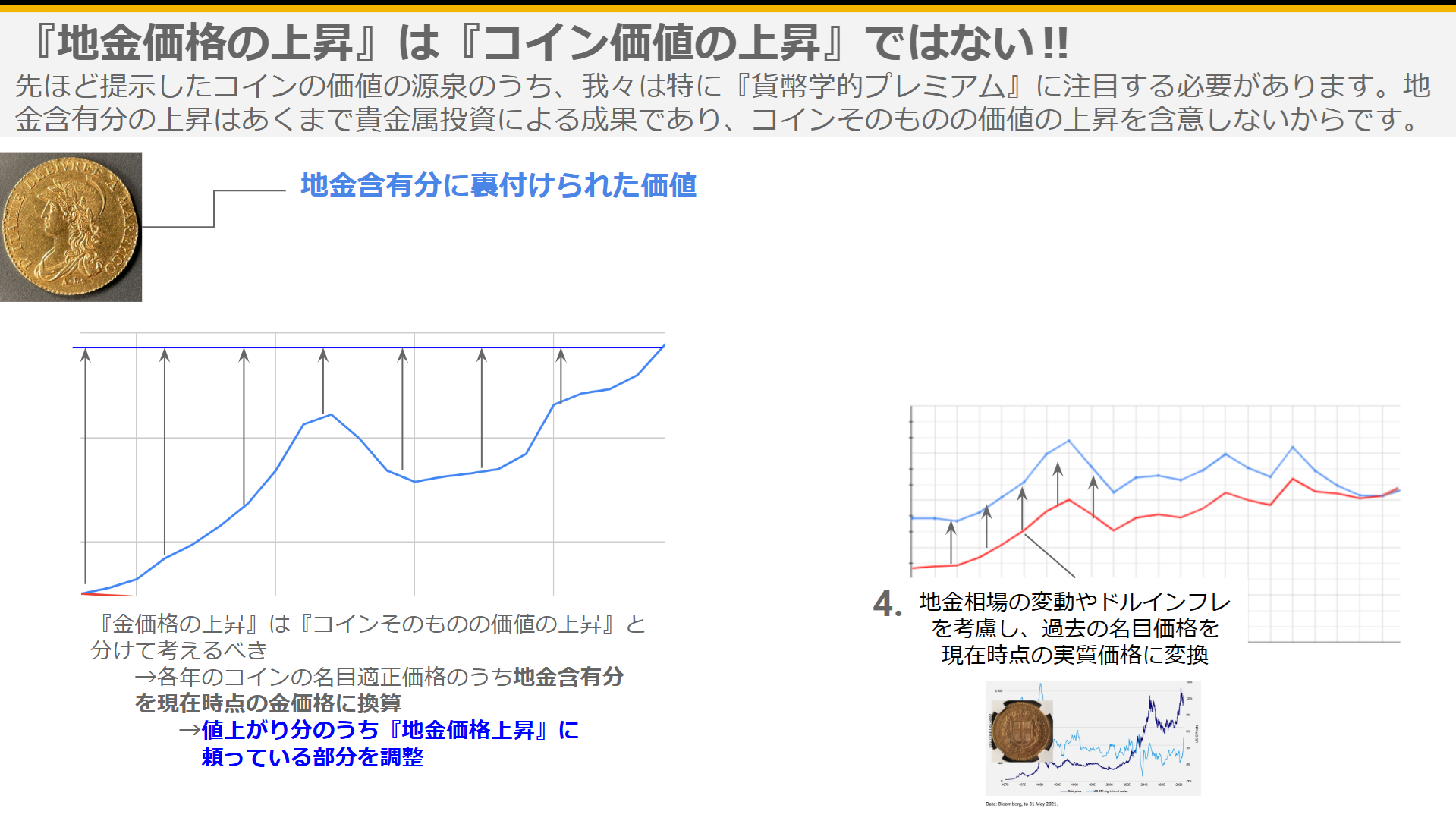

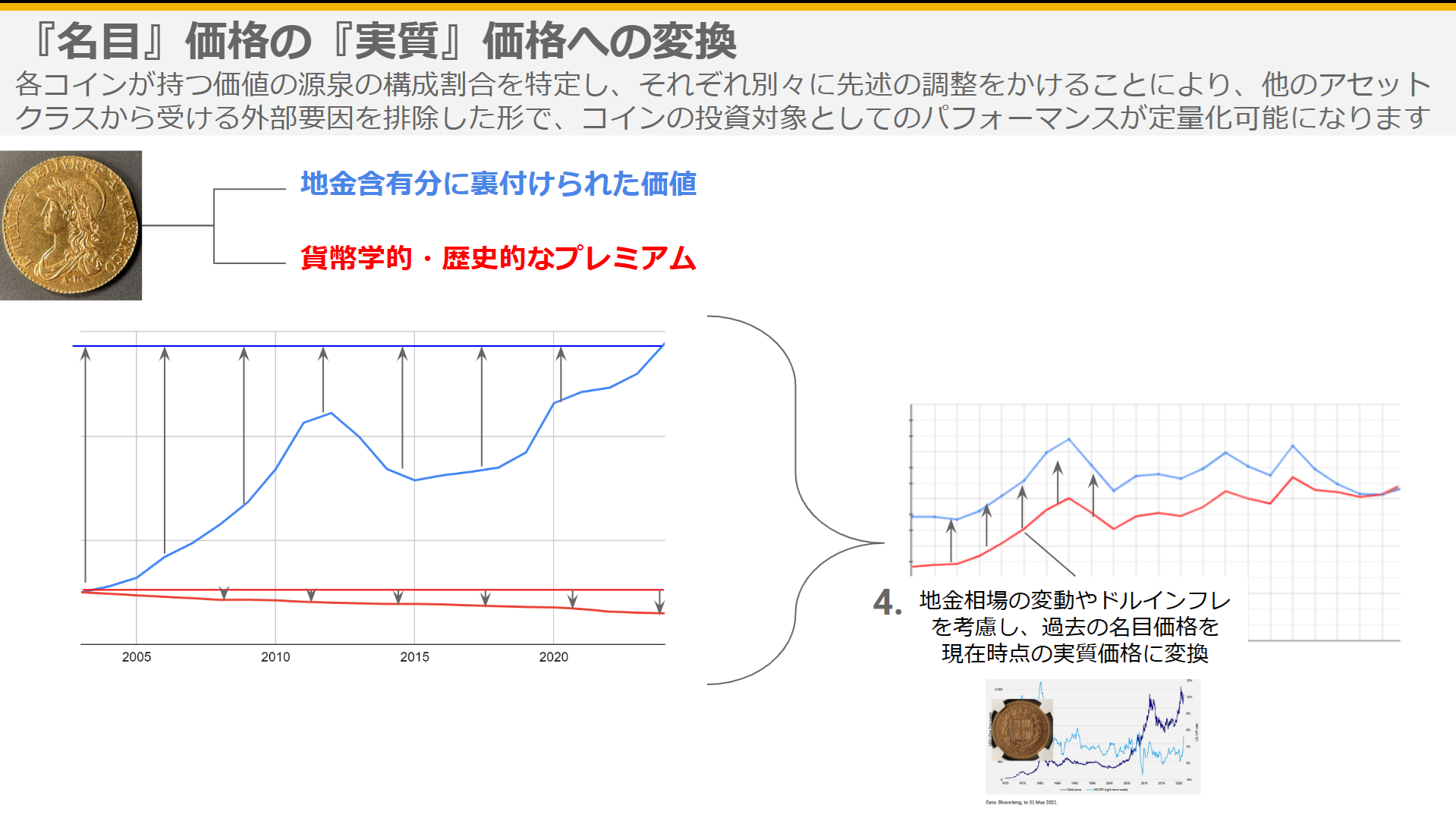

投資対象として扱われるアンティークコインの多くは、金・銀・プラチナと言った貴金属を用いて作られたものが非常に多いです。その場合、そのコインがどのような希少度や状態のものであれ、材料となった貴金属の純度を考慮した重量分の価値が認められることになります。これはあくまで『地金含有分に裏付けられた価値』であり、コインが持っている価値の構成要素ではあれど、イコールではありません。

コインの特定の売買取引の成立額などから『地金含有分に裏付けられた価値』を差し引くとどうなるでしょうか。投資用として現代に発行されているモダンコインと呼ばれるようなものだと、その値は限りなく0に近づくことがしばしばあります。つまりそのコインには、金の塊を円盤状にしたものとしての価値は認められるが、それ以外は特に認められないという解釈になります。

反面、例えば後期中世-19世紀頃に欧州の貿易に用いられていたダカット金貨の中では、種類・状態によっては1枚数百万円で取引されるものも存在します。ダカットは3.5グラム足らずの金含有量しか持たないので、金の塊を円盤状にしたものとしての価値は4万円程度、それを差し引いた残りの値は先ほどのモダンコインの何万倍にもなることが多々あります。これらには『地金含有分に裏付けられた価値』以外の価値が大きく認められていることになります。

その中には歴史的な重要性が源泉となる価値、大量の蒐集家のコインのデザイン・見た目・好み・流行に関わる選好体系から導き出される行動の集合体として安定的に実現される金銭換算値としての価値、投資/投機的な行動を取るプレイヤーの、コインをそのものではなく純粋なアセットとして見た際に得うる期待利潤から導き出される安定的な最大許容取得費用としての価値など、様々な側面を考えることができます。

様々な側面がある上、それぞれが互いに独立ではないので、残念ながら我々にこれらを分解して考えることは出来なさそうです。ですので私の貨幣学市場分析に於いては、これらを全て一まとめにし、『貨幣学的プレミアム』と呼んでいます。一見少し雑なアプローチに感じられるかも知れませんが、日本語に貨幣学と訳されるNumismaticsも、様々な流儀があれど、コインや紙幣に関する歴史的側面・蒐集的側面・市場的側面を広く扱う分野として定義されることが多いので、上記の側面を一まとめとする『貨幣学的プレミアム』の考え方は意外と筋の悪いアプローチではないのかも知れません。

何にせよ、これ以上細かい粒度での分析は難しそうですので、ここで一旦妥協する必要はあるでしょう。笑コインの『価値』を考える際にその源泉は大きく2つに分けられるという話をしました。ここからは、コインの資産価値を分析する際にそれぞれの価値の源泉をどのように扱うべきかに関して解説していきます。

まずは『地金含有分に裏付けられた価値』について考えていきましょう。

特に金貨の場合がそうなのですが、中長期的に見ると『地金含有分に裏付けられた価値』、特にその不換通貨による数値表現は強烈な上昇圧力に曝されており、ほぼ確実に上がっていきます。

コインが『ほぼ確実に値上がりする資産』と謳われることがあるが大きな理由は、平均的な名目取引成立価格が、そのコインに用いられている地金の価格推移に引っ張られることにより上昇しているという現実があるからです。

しかしながら、それを『コイン価値の上昇』として捉えていいのでしょうか。私は強く『『否』』であるという思想を持っています。地金価格上昇は決してコイン『そのものの価値』の上昇を意味せず、地金価格の上昇以上でも以下でもありません。

コインを投資対象として考える場合、我々はアセットクラスとしてのコインが投資/資産運用ポートフォリオの安定性・堅牢性に与える影響について考察しなければなりません。最終的なポートフォリオ評価を、全てのアセットクラスを統一的に扱うことができる額面指標を用いて行う場合であったとしても、少なくともポートフォリオ組成戦略を考える精神性としては、地金価格上昇によるコイン価格の上昇は貴金属アセットクラスに帰属させるべき成果であり、コインのアセットクラスは、『金地金に頼らずに』達成された資産価値の上昇という、独自の評価軸を援用するべきです。

ここから出てくる私の貨幣学市場分析手法の考え方は、コインの資産価値とその推移を考える際、前節で議論した『地金含有分に裏付けられた価値』と『貨幣学的プレミアム』のうち、後者のみの変遷をコインの資産価値の変遷の分析に於ける入力情報の範囲とすることです。

コインそのものの価値変遷を評価する為に、『貨幣学的プレミアム』の推移を丁寧に追っていき、コインが持つ歴史的な興味対象としての評価や蒐集品としての興味対象としての評価などを丁寧に拾い上げることにより、コインそのものの評価を考える際にノイズとなる貴金属への評価という観点が分析のプロセスに入り込んでしまうことを避けることが可能になります。

それを実際どのように行うかというと、コインが持つ『地金含有分に裏付けられた価値』が地金何グラム分によって実現しているかを確認し、グラム当たりの地金価格が分析対象の時間軸を間不変だったという仮定を置き、時間経過に依存しない『静的』な値として算出します。(私の場合、各年の地金価格が現在時点での地金価格と等しかったという仮定を置いています)。

これにより、コインの名目価格変遷のうち地金価格の上昇に『頼っている』分が分析結果に反映されなくなり、コインの真の価値を炙り出す為の『貨幣学的プレミアム』の上昇分のみを考えることが可能になります。

アセットクラスとしてのコインのパフォーマンスが他と低い相関性を持つということは既に指摘した通りですが、それは正に、コインそのものの価値をどのように評価するかという分析によって最大限に実現される特徴であり、その観点を徹底的に意識した私の貨幣学市場分析は自らの資産ポートフォリオの改善を真剣に考える方にとって相性がいいものとなります。

次に、本丸である『貨幣学的プレミアム』について考えてみましょう。

コインの資産価値の変遷を考える際の、他のアセットクラスに起因する価値である『地金含有分に裏付けられた価値』を分析の対象から外し、コイン特有の興味対象としての特徴やその評価である『貨幣学的プレミアム』に集中することの重要性は先ほど指摘した通りです。

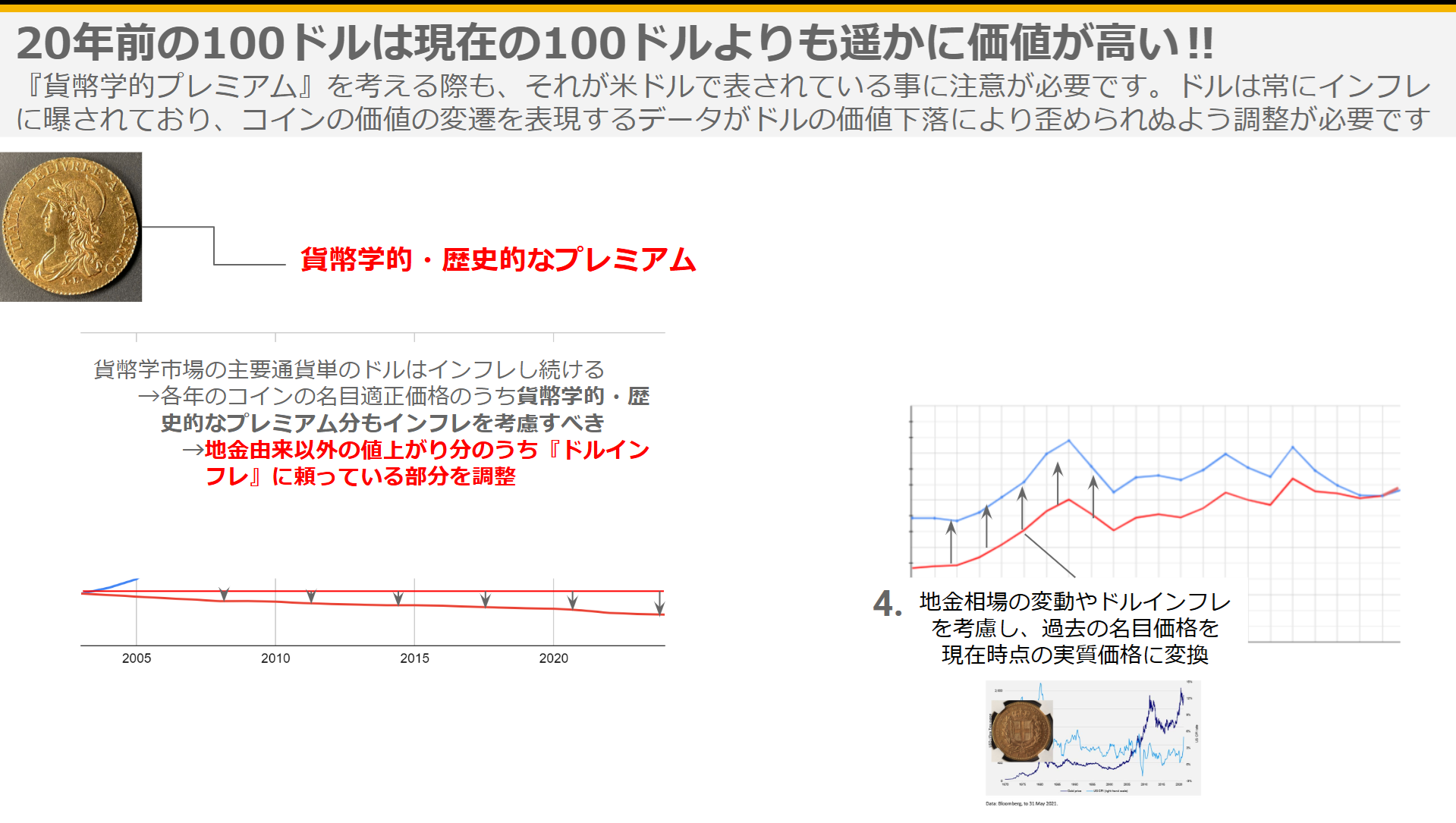

しかしながら、我々が算出に成功したと思っている『貨幣学的プレミアム』についても、その扱いに気を付ける必要があります。

というのも、世界中のオークションデータや貨幣学カタログデータから取得されたデータは分析のこの段階時点ではUSD建てとして記述されているからです。

貨幣学の世界での主だった使用通貨はUSD, GBP, EUR, CHFあたりが挙げられますが、私のスクレイパーは統一的なデータ処理を可能にする為に、落札記録を全て落札時のレートに合わせた形でUSDに換算されるかたちで収集しています。

どの主要通貨も大体そうですが、USDは常にインフレの圧力に晒されています。

20年前の『貨幣学的プレミアム』が100ドルで現在が100ドルだった場合、それは『貨幣学的プレミアム』、即ちそのコインが貴金属相場の動向に頼らずとも持つ価値は維持されていると判断できるものでしょうか。いいえ、そうではありません。

何故ならUSDは20年前よりも現在時点での方が低い価値を持つ通貨なので、『貨幣学的プレミアム』は下落、即ちそのコインの価値は下落していると考えられます。

同様に、20年前の『貨幣学的プレミアム』が100ドルで現在が130ドルだった場合、それは『貨幣学的プレミアム』上昇していると判断できるものでしょうか。同じく否です。

何故ならUSDの価値下落(インフレ)はこの20年間、『貨幣学的プレミアム』の名目価格の上昇よりも速いスピードで進んでいるからです。

このように、『貨幣学的プレミアム』のみを考えるというコインの資産価値分析を行う上で望ましい姿勢を持っていたとしても、それが表現されている通貨の価値がどのような推移を見せているかを考慮せずに分析を進めてしまうと、真のコインの資産価値の変遷を歪めた分析結果を導出してしまうことになります。

ドルインフレの傾向は公の経済データとして取得可能ですので、私はそれを組み込む形で過去20年間の『貨幣学的プレミアムの各年度USD建の値』を『貨幣学的プレミアムの今年度USD建の値』に換算し、ドルインフレによるデータの歪みを解消しています。

さて、ここまでで我々は、

・コインの資産価値の源泉が『地金含有分に裏付けられた価値』と『貨幣学的プレミアム』に大別されること

・前者の上昇は貴金属アセットクラスに帰属されるべきであり『コインの価値』変遷の評価に用いられるべきではないこと

・後者の上昇は、それが表現される為に用いている通貨の価値下落パターンに応じた調整を行われるべきこと

について考えてきました。

前者についても後者についても各年度の値を上記のアプローチで『現在時点での』値に変換することにより、各年での値を時系列比較可能にしながら、貴金属相場の動向に頼らない、コインそのものの資産価値とその変遷を考えることが可能となります。

スライドに描かれている右側のグラフを例にとってみましょう。

赤線は、

Step1 … 世界150のオークション落札履歴を収集し、状態推定の『カラクリ』を走らせ、年度ごとに集計

Step2 ... 上記のみを用いることによるデメリットを軽減するための貨幣学カタログデータを年度ごとに集計

Step3 ... 上記2つのStepで収集したデータを独自の重みパラメータを用いて集約

を完了させた段階で出来上がる、コインの名目適正価格の推移データとなります。

青線は上記に加えて、現在議論しているStep4、即ち、コインの価値の源泉を『地金含有分に裏付けられた価値』と『貨幣学的プレミアム』であるとしたときに、地金相場の変動やドルインフレを考慮した形の、実質的なコインの資産価値の現在時点での各年の時系列比較可能な表現値の推移となります。

少々長いですが、厳密にはこのような表現になるのかなと思います(笑)

表記ブレもあったりしますが、私はこれを普段は『実質貨幣学的価値』の推移などと呼んでおり、これを用いることでコインの投資対象としてのパフォーマンスをコイン特有の評価軸で定量化することが可能になります。

注目していただきたいのは、赤線と青線の差です。青線も赤線も今年度時点の評価値に関しては同一の貴金属価格とUSDの価値を想定した算出がなされているので、全く同じ値になります。

しかしながら、過去に遡れば遡る程、一般的に、赤線が下にズレていく形で赤線と青線の乖離が大きくなって行きます。貴金属相場の上昇圧力と通貨の価値下落圧力の双方から20年間享受した結果としての名目価格による表現と、実質価値による表現との差がこの乖離に表れています。

このグラフのコインに関しては名目価格は20年間で大きく上昇し続けたように見えるものの、実質的な貨幣学的価値を考えると上昇幅はそれほどは大きくなく、過去10年程度に絞ると軟調気味であるという真逆の結論が導き出されます。

これはSNSをメインの活動範囲とする『買い煽り系』新興コイン商や、軽薄な分析に基づいてコインの投資対象としての価値を誇大に喧伝するような業者にとって非常に不都合な真実を炙り出します。

彼らは名目価格の変遷を見ながら『このコインはxx年でyy倍あがった!!!』と喧伝していますが、果たしてその文句は妥当なのでしょうか。否、彼らは知らずか(問題)知ってか(大問題)、地金相場の高騰や通貨価値下落に大きく頼って変遷した値に言及しているのです。

しかしながら、例えば『このコインがxx年でyy倍上がった!!!』のが殆ど金地金の高騰による貢献であって、『実質貨幣学的価値』が下がり続けている場合、このコインを保有していることはあなたの資産ポートフォリオに含めるべきだったでしょうか?

いいえ、含めるべきではありません。なぜならば、その資金をそっくりそのまま純粋な金投資に回した方がより高い収益率を記録したであろうからです。

それでは、『実質貨幣学的価値』の推移がどのような挙動を見せるコインを投資対象として考えるべきなのでしょうか。

この挙動は大きく『青線が横ばい』、『青線が右肩上がり』、『青線が右肩下がり』に分けられます。

青線が横ばいである場合、そのコインの『実質貨幣学価値』が一定、即ち、歴史的な側面やコレクター市場での評価の側面が安定していることが示唆されます。このタイプのコインは地金価格の上昇に頼らずとも、通貨の価値下落を凌駕するスピードで名目価格を上昇させているという特徴を持ちます。

このような特徴のコインは資産保全やインフレヘッジに長けていると解釈することができます。

青線が右肩上がりである場合、それは地金価格やインフレに頼らない形で名目価格が上昇しているのみならず、それに加えて 『実質貨幣学価値』 も上昇させており、それも追加的に名目価格の上昇に寄与しているという、インフレヘッジ以上の投資効果を実現している素晴らしいパフォーマンスを誇るコインであるという解釈になります。

そして青線が右肩下がりである場合、 それは『実質貨幣学価値』を維持できていない、且つ/または 名目価格が上昇していたとしても、その上昇ペースがドルインフレや地金価格の変動に追い付いていないコインであると解釈されます。

コインを資産ポートフォリオ内のアセットクラスの1つとして考える場合、他のアセットクラスでは達成し得ない収益機会や運用指標の安定化・堅牢化機会が実現されることが最も望ましい状態で、前述の青線が横ばい、または(頻繁に出会うことはないながらも)有意に右肩上がりになっているコインを選ぶことがそれを達成する為の鍵となります。

私の貨幣学市場分析手法が算出する『実質貨幣学的価値』は正に、そのような『望ましい状態』に近づくための、コイン業界に於いて誰もが提供できない近道を提供します。

さて、このようなコインの資産価値分析のアプローチを実践しているなかで、私は『実質貨幣学的価値』の推移データがある興味深い特徴を持っていることに気が付きました。次のStepはこの特徴を活かしてさらに一歩深くコインの資産価値の今後の変遷について考えるものとなります。